▼減損処理 減損や評価損は企業が保有する株式や工場などの資産の価値が大きく下がったときに、目減り分を決算書に反映する会計ルール。工場が稼働せずキャッシュフロー(現金収支)を生まなくなった場合など、「工場の価値が下がった」とみなし、その分を損失計上することがある。会社が持つ資産の価値は決算書の貸借対照表に記されており、減損や評価損を計上すると貸借対照表の資産の額も変わる。

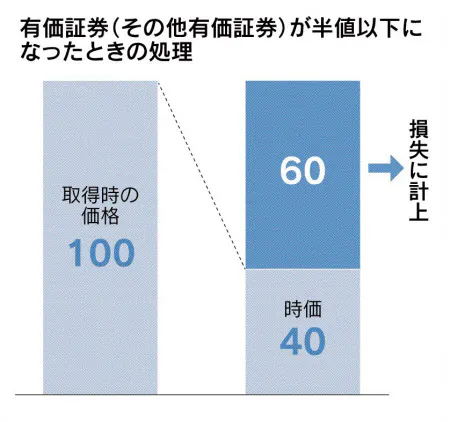

持ち合い株など売買目的以外で保有する株式では、日本基準の場合、決算期末の時価が取得価格の50%以下になり回復も見込めない場合、差額を特別損失に計上する。下落率が30%以上50%未満で「継続的な赤字」など各企業が決めた基準に該当、株価の回復見込みもなければ同様に減損処理する。

価格がはっきりしている上場株と異なり、工場などの資産を減損する判断はケース・バイ・ケースだ。市場価格や、保有する資産が生み出すキャッシュフローなど価値を評価する手法や見方が様々なためで、最終的には会社と監査法人が協議して決める。

"損失" - Google ニュース

April 03, 2020

https://ift.tt/2xLLAho

減損処理とは 目減り分、損失に計上 - 日本経済新聞

"損失" - Google ニュース

https://ift.tt/35A3Y8u

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "減損処理とは 目減り分、損失に計上 - 日本経済新聞"

Post a Comment