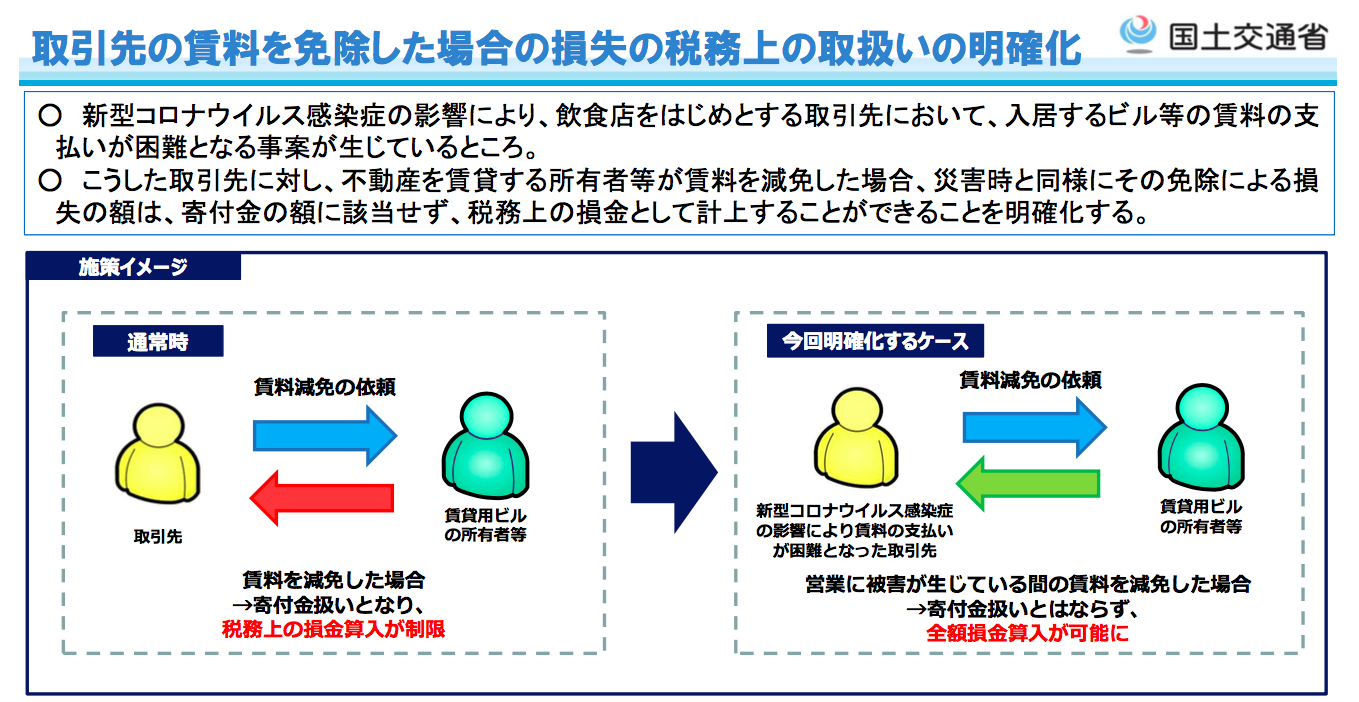

新型コロナウィルス感染症で家賃減額についての相談を受けているオーナーも多いはず。状況を鑑みると可能であるなら減額、猶予などを検討したいところだが、その点でハードルになっていたのが、減額や猶予によって生じた損害の額が寄付金扱いとなり、税務上の損金算入に制限があることだった。

ところが、最近の状況を受け、国土交通省は4月7日付事務連絡で「営業に被害が生じている間の賃料を減免した場合、そこでの損害の額は災害時と同様に税務上の損金として計上することが可能であると明確化、国税庁においても4月13日に公表した(国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ)。

ひとつ、賃料支払い猶予時に注意したいのは家賃債務保証会社による保証を利用している場合、その間は家賃債務保証会社に代位弁済請求ができないことがあるという点。支払い猶予を行う場合は事前に家賃債務保証会社に問合せて確認をしておくほうが安心ということである。

この件に関する問い合わせは国土交通省土地・建設産業局不動産市場整備課(代表番号:03-5253-8111)まで。

また、同日の事務連絡では賃貸事業者を含む事業者などが有するローンについて返済猶予等の条件変更等に迅速かつ柔軟に対応するよう要請がなされており、積極的に金融機関に相談することが推奨されている。

同時に実際の金融機関の対応事例も紹介されているので、これから金融機関に相談を考えている人は参考にしていただきたい。

具体的には

・条件変更等の相談があった場合には審査を行うことなく、まずは3ヶ月の元金据え置きないし期限延長を実施

・返済財源等に見通しが立たない場合に、いったん、6ヶ月程度の短期資金の貸出で対応し、その間に資金面・事業面でどのような対応策が考え得るかを事業者とともに検討

・条件変更について柔軟に対応することとし、必要な事業計画等の書類については業況が落ち着いてから後々でよいとの取扱いにする

などなど。

取引のある金融機関がどのような対応をしているかは個別で異なるので、安易に考えることは危険だが、救いはあるはずだ。

ちなみにこの件での金融庁の相談窓口は0120-156811(平日午前10時〜午後5時)。それ以外でも各財務局に相談窓口がある。全体の支援策については経産省の新型コロナウィルス感染症関連のページを確認しよう。

健美家編集部(協力:中川寛子)

"損失" - Google ニュース

April 17, 2020 at 01:32PM

https://ift.tt/3bfms1G

災害時同様の扱い。家賃減額、損失は「寄付金」ではなく、「損金」扱いが可能に|不動産投資の健美家 - 健美家株式会社

"損失" - Google ニュース

https://ift.tt/35A3Y8u

Shoes Man Tutorial

Pos News Update

Meme Update

Korean Entertainment News

Japan News Update

Bagikan Berita Ini

0 Response to "災害時同様の扱い。家賃減額、損失は「寄付金」ではなく、「損金」扱いが可能に|不動産投資の健美家 - 健美家株式会社"

Post a Comment